本文

【申請受付を終了しました】定額減税補足給付金(調整給付金)

デフレ完全脱却のための総合経済対策における物価高への支援の一環として、定額減税と一体的に実施されます。

定額減税の対象でありながら、その恩恵を十分に受けることができないと見込まれる方に対して、その差額を1万円単位で給付金として支給されます。

支給対象者

定額減税の対象者で、定額減税可能額が、「令和6年分推計所得税額」または、「令和6年度分個人住民税所得割額」を上回る(減税しきれない)方。

ただし、納税者本人の合計所得額が1,805万円(年収2,000万円)を超える方は対象外となります。

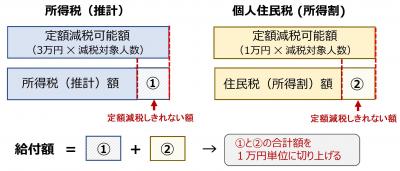

【対象者のイメージ】

【定額減税可能額とは】

・所得税分 3万円 × 減税対象人数

・個人住民税分 1万円 × 減税対象人数

(注) 減税対象人数とは、納税者本人、控除対象配偶者、扶養親族(16歳未満扶養親族を含む)となります。ただし国外居住者は除きます。

給付金の算出方法

定額減税可能額が、「令和6年分推計所得税額」または、「令和6年度分個人住民税所得割額」を上回る場合に、その額を1万円単位に切り上げて算定した額。

・令和6年分推計所得税

定額減税可能額 - 令和6年分推計所得税額 …(1)

(1) < 0 の場合は0円

・令和6年度分個人住民税所得割

定額減税可能額 - 令和6年度分個人住民税所得割額 …(2)

(2) < 0 の場合は0円

【給付金算定のイメージ】

【給付金算定の例】

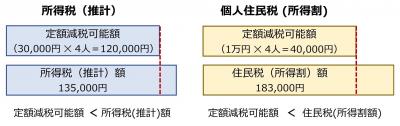

例1 納税者本人が配偶者と子ども2人を扶養している4人世帯の場合

<減税前の税額>

・令和6年分推計所得税額 135,000円

・令和6年度分個人住民税(所得割)額 183,000円

<定額減税可能額>

・所得税分: 3万円 ✕ (本人+扶養親族3人)= 12万円

・個人住民税分: 1万円 ✕ (本人+扶養親族3人)= 4万円

<給付金の算定>

●定額減税可能な額を全額減税することができるため、この場合定額減税補足給付金の対象とならない

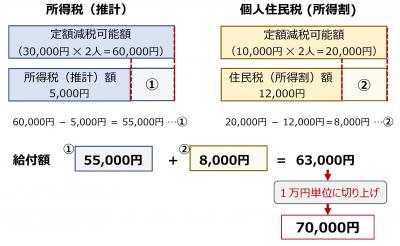

例2 納税者本人が配偶者を扶養している2人世帯の場合

<減税前の税額>

・令和6年分推計所得税額 5,000円

・令和6年度分個人住民税(所得割)額 12,000円

<定額減税可能額>

・所得税分 : 3万円 ✕ (本人+扶養親族1人)= 6万円

・個人住民税分:1万円 ✕ (本人+扶養親族1人)= 2万円

<給付金の算定>

●定額減税補足給付金 70,000円

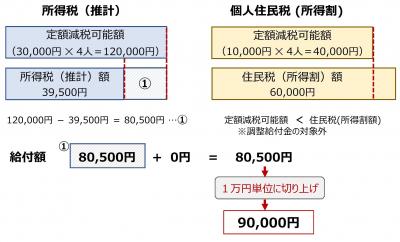

例3 納税者本人が配偶者と子ども2人を扶養している4人世帯の場合

<減税前の税額>

・令和6年分推計所得税額 39,500円

・令和6年度分個人住民税(所得割)額 60,000円

<定額減税可能額>

・所得税分 : 3万円 ✕ (本人+扶養親族3人)= 12万円

・個人住民税分:1万円 ✕ (本人+扶養親族3人)= 4万円

<給付金の算定>

●定額減税補足給付金 90,000円

申請方法

支給のお知らせが届いた人

・支給のお知らせに記載の振込口座に変更がない場合は、手続きは不要です。

・振込先口座を変更したい場合(本人名義の口座に限ります)は、給付金の振込先口座届を申請期限(9月

9日(月曜日)当日消印有効)までに提出してください。

・期限までに振込先口座届の提出がない場合は、支給のお知らせに記載されている口座に振り込まれます。

【必要書類(口座を変更する場合)】

・本人(または代理人)確認書類の写し(コピー)

運転免許証、健康保険証、マイナンバーカード(表面)、年金手帳、介護保険証、パスポート等(いずれ

か1つ)

・振込先金融機関口座確認書類

振込口座の金融機関名、口座番号、口座名義人(カナ)が分かる通帳やキャッシュカードの写し

支給確認書が届いた人

・送付した支給確認書に必要事項を記入し、必要書類とともに同封の返信用封筒に入れて郵送してくださ

い。

※令和6年中に芦屋町外に転出される人または転出された人は、支給確認書が追加給付に際して必要となる

ことがあるため、写し(コピー)を取って大切に保管してください。

【必要書類】

・本人(または代理人)確認書類の写し(コピー)

運転免許証、健康保険証、マイナンバーカード(表面)、年金手帳、介護保険証、パスポート等(いずれ

か1つ)

・振込先金融機関口座確認書類

振込口座の金融機関名、口座番号、口座名義人(カナ)が分かる通帳やキャッシュカードの写し

【申請期限】(申請受付を終了しました)

・10月31日(木曜日)当日消印有効

※申請期限までに書類の提出が行われない場合は、不支給として取り扱うことになりますので、ご注意くだ

さい。

給付時期

支給のお知らせが届いた人

・振込日9月20日(金曜日)

・口座変更届の提出が申請期限までにない場合は、9月20日(金曜日)に振り込みます。

支給確認書が届いた人

・支給確認書を受理した日から14日以内に振り込みます。

その他

・申請期限までに書類が提出されない場合(書類の不備を含む)は不支給として取り扱うことになりますの

でご注意ください。

・令和6年分推計所得税額(減税前)は、町で把握している令和6年度(令和5年分)住民税課税資料をもと

に、国が提供する「算定ツール」を用いて算出した推計値を使用しています。このため、ご自身で行っ

た令和5年分確定申告や勤務先からの源泉徴収票などに記載の令和5年分所得税額とは一致しないことが

あります。

・令和6年分所得税および定額減税が確定したのち、再計算して給付金額に不足額が生じた場合は、令和7

年度に不足額を給付予定です。

・修正申告などにより個人住民税額が変更になり、定額減税しきれない額が増えた場合は、令和7年度に不

足額を給付予定です。

・支給対象外となった場合は、返還を求める場合があります。

関連情報

・定額減税・各種給付の詳細(内閣官房)<外部リンク>

・定額減税特設サイト(国税庁)<外部リンク>

・令和6年度個人住民税の定額減税(芦屋町税務課)