本文

国民健康保険税

国民健康保険税とは

国民皆保険制度により、すべての国民が公的医療保険に加入しなければなりません。職場の健康保険に加入している人や生活保護を受けている人などを除くすべての人が国民健康保険に加入することとなり、国民健康保険税を納めることとなります。

納税義務者

国民健康保険税の納税義務者は世帯主となります。そのため、世帯主が国民健康保険に加入していなくても、同一の世帯に国民健康保険加入者がいる場合は、世帯主が納税義務者となります。

国民健康保険税の計算方法

国民健康保険税は以下の3つの合計額となります。

国民健康保険税=医療給付費分+後期高齢者医療支援金分+介護納付金分

- 医療給付費分

国民健康保険の財源に充てる費用

- 後期高齢者支援金分

後期高齢者医療制度の財源に充てる費用

- 介護納付金分

介護保険の財源に充てる費用(40歳以上65歳未満)

- 子ども・子育て支援金分

こども・子育て支援拡充の財源に充てる費用

|

区分 |

所得割 |

均等割 |

平等割 |

賦課限度額 |

|

|---|---|---|---|---|---|

|

医療給付費分 |

加入者の前年中の |

1人につき |

1世帯につき |

670,000円 |

|

|

後期高齢者支援金分 |

加入者の前年中の |

1人につき |

1世帯につき |

260,000円 |

|

| 介護納付金分 |

40歳から64歳の加入者の 前年中の総所得金額等 |

1人につき 8,200円 |

1世帯につき 6,300円 |

170,000円 | |

|

子ども・子育て支援金分 |

加入者の前年中の |

1人につき (※注) |

1世帯につき |

30,000円 |

|

※注 18歳未満の均等割額は全額軽減を行い、当該軽減に要する費用は、18歳以上の被保険者が負担

18歳以上の均等割内訳:835円+65円(18歳未満軽減分)=900円

納付方法

普通徴収

納付書または口座振替で納付する方法です。この場合、年税額を7月から翌年3月までの9回に分けて納めます。

特別徴収(公的年金からの天引き)

納税義務者が受給している年金から天引きして納付する方法です。以下の4つの条件すべてに該当する人が対象となります。

- 世帯主が国民健康保険に加入している人

- 世帯内の国民健康保険加入者全員が65歳以上75歳未満の人

- 年額18万円以上の年金を受給している人

- 介護保険料と国民健康保険税の合算額が年金受給額の2分の1以下の人

※滞納がない場合は、口座振替に変更することができます。

※後期高齢者医療保険への移行や社会保険への加入などで国民健康保険を脱退した場合、何かしらの理由により特別徴収ができない場合などに特別徴収が中止となり普通徴収に変更となる場合があります。

国民健康保険税の軽減制度

低所得者世帯に対する軽減制度

世帯主(国民健康保険に加入していない世帯主も含む)、その世帯の国民健康保険加入者の前年中(1月~12月)の所得金額の合計額が、以下の場合は平等割額および均等割額が軽減されます。

|

7割軽減 |

世帯主と国民健康保険加入者の |

≦ | 43万円+10万円 ×(給与所得者等の数-1) |

|---|---|---|---|

|

5割軽減 |

世帯主と国民健康保険加入者の |

≦ |

43万円+31万円×(被保険者数) |

|

2割軽減 |

世帯主と国民健康保険加入者の |

≦ |

43万円+57万円×(被保険者数) |

※一定の給与所得者等とは、一定の給与所得者と公的年金等の支給を受ける者を表します。

未就学児の均等割額の軽減制度(令和4年度~)

子育て世帯の経済的負担軽減を図るため、国民健康保険に加入している未就学児の均等割保険税が2分の1減額されます。

対象者

国民健康保険に加入する未就学児(6歳に達する日以後最初の3月31日以前である被保険者)

※令和6年度分については、平成30年4月2日以降に生まれた人となります。

なお、軽減を受けるための申請は不要です。

18歳未満のこどもに対する軽減制度(令和8年度~)

子育て施策の拡充のためにこどもや子育て世帯を社会全体で支える制度が令和8年4月から始まりました。

子ども・子育て支援金についての詳細は、こども家庭庁のホームページをご覧ください。

https://www.cfa.go.jp/policies/kodomokosodateshienkinseido<外部リンク>

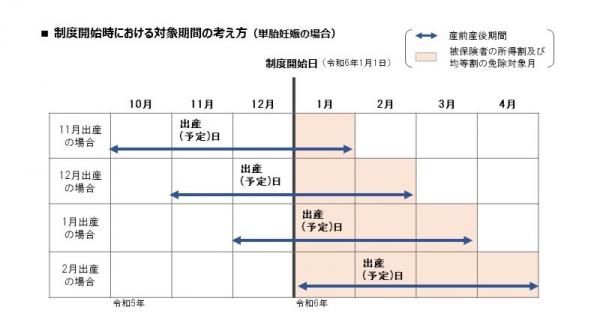

産前産後期間の軽減制度(令和6年1月~)

子育て世帯の負担軽減や次世代育成支援の観点から、出産予定又は出産した国民健康保険に加入している人の産前産後期間相当分の所得割と均等割を免除する制度が令和6年1月から始まります。

対象者

国民健康保険に加入している出産予定日又は出産日が令和5年11月以降の人

※出産とは妊娠85日以上の出産をいい、死産、流産(人工妊娠中絶を含む。)及び早産の場合も含みます。

対象となる期間

出産予定日又は出産日が属する月の前月から4か月間(多胎妊娠の場合は、出産予定日又は出産日が属する月の3か月前から6か月間)

また、出産予定日又は出産日が令和5年11月から令和6年2月の人は対象となる期間が下図のとおりとなります。

申請方法

以下のものを持参して、税務課課税係に申請してください。

母子手帳等の出産予定日又は出産日が確認できるもの

単胎妊娠、多胎妊娠の別が確認できるもの

倒産・解雇・雇い留めなどで離職した人の軽減

倒産・解雇などによる離職(特定受給資格者)や雇い止めなどによる離職(特定理由離職者)をした人は国民健康保険税が軽減されます。

対象者

以下の条件に該当する人

- 平成21年3月31日以降に離職した人

- 離職日現在65歳未満の人

- 雇用保険受給資格者証(ハローワーク発行)の離職理由コードが以下の番号のいずれかに該当する人

- 特定受給資格者:11・12・21・22・31・32

- 特定理由資格者:23・33・34

軽減方法

軽減対象者の前年の給与所得を30/100とみなして計算します。

軽減期間

離職日の翌日から翌年度末まで。

申請方法

以下のものを持参して、税務課課税係に申請してください。

雇用保険受給資格者証の写し

国民健康保険証

関連ファイル

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)